マイホームを購入したい!年収がどれくらいでどれだけ借りられる?

[生活]自立して家庭を持ったりすると、欲しくなるのが、

マイホームですよね。

私も結婚して、子どもが生まれて、それまで住んでいた、

賃貸マンションが、手狭になってきたので、

そんな夢を、強く思い描くようになりました。

でも、ふと、今の年収でマイホームを購入出来るのか、

そして返済していけるのかと、

漠然とした不安も、頭の上に圧し掛かってきますよね。

実は、一年半前に、マイホームに移り住んだんですが、

色々と、自分なりに下調べをして、購入に踏み切りました。

そこで、今回は、年収とマイホームの購入金額について、

ご紹介をしていきます!

マイホーム購入には頭金以外に何がかかる?

マイホームを持つには、現金でポンッと!

なんて方は、ほとんどおらず、実際は、

大抵の方が、住宅ローンを組みますよね。

そして、マイホームには、住宅ローン以外にも、

諸費用として、購入金額の3~8%程度が、

かかってきます。

さらに、引っ越し代金や、新しい家具や家電の資金、

生活予備費なども、残しておきたいお金です。

諸費用+引っ越し代金+家具家電資金+生活予備費など

貯蓄から、この金額は残しておきます。

残った金額が、頭金として使える額です。

諸費用なども、住宅ローンの中に組み込む方法も、

あるようですが、そうまでして、購入するのは、

個人的には、お薦め出来ません。

どのくらいの年収でいくらまで住宅ローンを組めば良い?

大体、年収400万円から住宅ローンを、組んでいるようです。

それ以下だと、残念ながら、支払い能力に疑問を持たれ、

住宅ローンの審査に落ちてしまうことが、多いようです。

また、自営業などの、個人事業主に対しては、

審査は、厳しいことで知られています。

住宅ローンの年間返済額は、年収の25%以内が、

余裕を持って、返していける額とされています。

乗用車などのローンを抱えていたり、

子どもの人数などにもよって、人生設計は、

変わってきますので、これは、目安とお考え下さい。

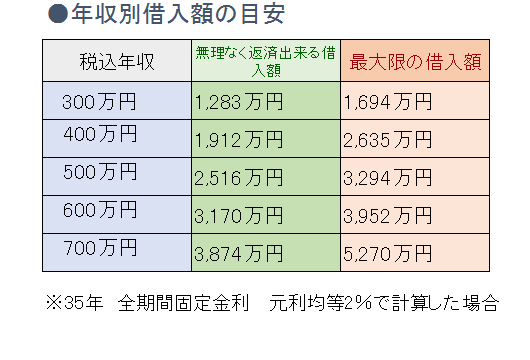

2014年現在では、主要メガバンクの、

35年全期間固定金利は、2%前後となっています。

それでは、年収別にみる、無理なく返済出来る借入額と、

最大限の借入額の目安を、ご紹介します。

35年全期間固定、元利均等2%の金利で計算していきます。

これはあくまでも、目安ですが、

この金額よりも、高い物件を考えている場合は、

頭金の金額を、増やした方が良いと言えます。

また、今回は、35年全期間固定金利2%で計算しましたが、

今は、金利が低い時代ですから、

変動金利だと、もっと金利は低くなります。

ご自身の年収に合わせて、マイホームの購入額を、

シミュレーション出来るサイトがいくつかありますので、

そちらもご紹介致します。

住宅ローンのシミュレーションをしてみよう!

http://suumo.jp/edit/simulator/

こちらは、年収から購入可能な物件額を試算したり、

購入したい物件額からローンを試算したり、

定年までの長いスパンでの、シミュレーションも出来ます。

試算するのも、とても簡単で、グラフにも出してくれるので、

住宅ローンに詳しくなくても、よく分かります。

https://www.hownes.com/loan/sim/

借入可能額の試算や、固定と変動どちらがどう違うのか、

なども、試算することが出来ます。

具体的に数字で見ることによって、どちらが良いのか、

参考になると思います。

諸費用も、おおよそのものが、シミュレーション出来るので、

大体どれくらいのお金が必要なのか、掴めるので、

とても便利なサイトです。

もし、マイホーム購入のことで、不安が残るようでしたら、

我が家もそうしたのですが、ファイナンシャルプランナーに、

尋ねてみるのも、一つの手だと思いますよ。

人生最大の買い物である、マイホームですが、

失敗しないように、きちんとした計画を立て、

購入したいものですね。